Tips Financial Planning untuk Milenial Biar Bisa Nabung!

Apakah Sobat Bentang saat ini sedang merasakan dihantui hasrat ingin segera gajian agar duit segera cair dan bisa jalan-jalan? Membeli sepatu baru ? Atau traktir makan gebetan? Kalau iya, itu tandanya Sobat Bentang sudah harus melakukan financial planning!

Financial planning untuk milenial penting dilakukan untuk menghadapi fase gajian yang rentan godaan, hasrat check out ini check out yang bergejolak. Fase ini adalah fase ketika seseorang tidak sabar ingin segera bersenang-senang atau menyadari bahwa kondisi dompet sudah makin menipis. Kalau begini caranya gimana kita bisa memaknai perjalanan hidup, kalau hidupnya cuman pas gajian aja? Iya ngga sih, Sobat Bentang?

Photo by Karolina Grabowska: https://www.pexels.com/photo/woman-writing-in-a-notepad-at-the-desk-5900029/

Apa itu Financial Planning?

Financial planning adalah merencanakan dan mengatur kisah perjalanan uang kita. Namun, menurut Nicky Hogan dalam buku A Quick Guide for Investor, kisah perjalanan uang kita itu kadang ngga panjang-panjang amat. Misalnya, pas tanggal tua tiba-tiba uang sudah sangat berkurang bahkan habis. Kira-kira kenapa ya? Salah satu penyebabnya adalah karena tidak mengatur atau ada salah dalam mengatur keuangan.

Bagaimana mengatur keuangan untuk milenial?

Membuat financial planning tidak hanya untuk mengatur secara pendapatan dan pengeluaran pribadi dalam sebulan saja. Membuat financial planning pribadi berarti membangun masa depan. Iya, masa depan cerah menuju fase financial freedom. Fase financial freedom menurut Forbes adalah fase di mana seseorang mampu mengontrol keuangan dan pilihan hidup. Kalau sekarang ini Sobat Bentang belum berada di fase financial freedom, tenang kita mulai dengan mengatur keuangan kita dengan membuat financial planning dulu, yuk!

-

Mulai Identifikasi Pengeluaran

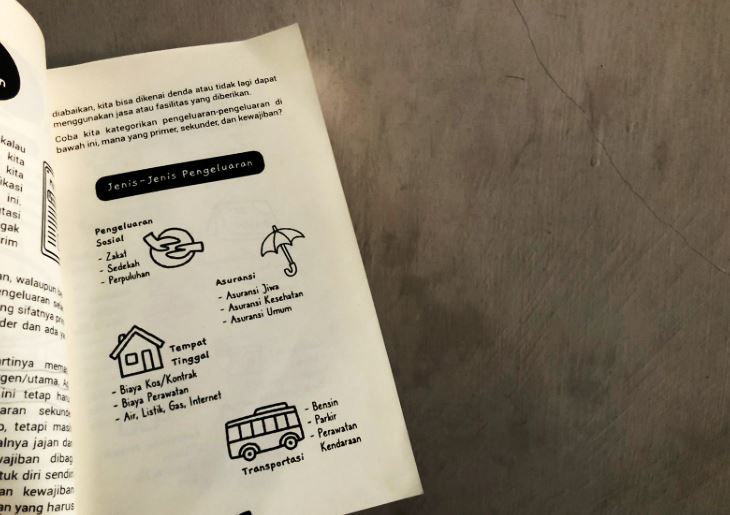

Sobat Bentang pasti bingung kalau seketika ada pertanyaan “pengeluaran sebulan apa aja” baik yang muncul dari dalam diri maupun orang lain. Agar segera dalam mengakui dosa udah kalap beli barang apa aja, mulai lakukan identifikasi pengeluaran sekarang!

Ada pengeluaran yang sifatnya primer, ada yang sifatnya sekunder, dan ada yang memang sudah menjadi kewajiban. Cobalah untuk mengkategorikan pengeluaran-pengeluaran sesuai sifatnya. Mana yang primer, sekunder, dan kewajiban. Di buku A Quick Guide for Investor ada contoh ilustrasi grafisnya, nih, Sobat Bentang.

-

Lakukan Otomatisasi Pengeluaran

Otomatisasi pengeluaran adalah pengaturan secara otomatis pengeluaran kita dalam jangka waktu tertentu. Terutama pengeluaran otomatis untuk menabung dan investasi secara rutin setiap bulan. Sobat Bentang bisa mengajukan permintaan di mobile banking atau langsung ke bank untuk membuat auto-debit bulanan. Bisa juga dengan melakukan auto-transfer ke rekening dana investor pada tanggal yang sudah ditentukan. Hal ini dilakukan agar ada semacam “paksaan” untuk tetap disiplin dalam mengatur pengeluaran keuangan,

Baca juga: Memaknai perjalanan hidup melalui sosok Allan Karlson

-

Tentukan Teknik Budgeting yang Cocok

Ada tujuh teknik budgeting yang bisa Sobat Bentang pilih mana yang cocok dan mudah untuk Sobat Bentang terapkan. Tujuh teknik itu antara lain:

-

Traditional Budgeting

Melihat budget tahun sebelumnya untuk memprediksi kebutuhan tahun ini. Teknik ini biasa digunakan untuk melihat banyaknya pengeluaran yang sudah dikeluarkan agar kedepannya jadi mudah diprediksi. Misalnya, budget di bulan Oktober membengkak di urusan nongkrong di kafe. Sobat Bentang bisa memprediksi bahwa bulan November nanti pengeluarannya lebih aman karena sudah menyadari “dosa” di bulan Oktober kemarin.

Umumnya, teknik ini digunakan tanpa ada analisis keuangan tertentu. Penyusunan anggarannya lebih fokus untuk melihat sudah belanja apa saja atau sudah berapa banyak dana yang dikeluarkan dalam jangka waktu tertentu. Untuk permulaan, Sobat Bentang bisa coba teknik ini. Mudah diterapkan juga mudah dan cepat bikin sadar, hehe.

-

Zero Based Budgeting

Teknik ini punya rumus yakni, penghasilan – pengeluaran = nol. Teknik ini tepat digunakan bagi seseorang yang punya tujuan atas pengeluarannya. Nol yang dimaksud dalam teknik ini bukan berarti habis, tapi harus dimulai dari “nol”. Tanpa harus melihat anggaran bulan atau tahun sebelumnya. Pengeluaran yang bertujuan dalam teknik ini sudah termasuk menabung dan berinvestasi.

-

Reverse Budgeting

Nah untuk Sobat Bentang yang engga mau ribet nyatet atau mendata pengeluaran. Teknik reverse budgeting ini bisa jadi jawabannya. Sobat Bentang hanya perlu menentukan jumlah pengeluaran untuk investasi atau tabungan setiap bulan. Lalu aktifkan mode auto-debit yang bisa dilakukan di mobile banking atau aplikasi terkait keuangan. Kalau sudah, sisanya gunakan untuk keperluan lain.

-

Snow Ball Budgeting

Teknik ini baik digunakan untuk mengurangi beban mental dan finansial. Karea teknik ini mendorong kita fokus untuk segera melunasi hutang tanpa banyak seribu alasan. Budgeting ini mendorong kita untuk mengalokasikan pengeluaran dengan tujuan membayar hutang sebanyak-banyaknya. Dengan cara mengurangi pengeluaran lain.

-

Cash Only Budgeting

Transaksi digital memang memudahkan akses. Di sisi lain, mudahnya akses akan transaksi digital ini juga mendorong kita mengeluarkan duit dengan mudahnya, hehe. Teknik ini cocok untuk Sobat Bentang yang enteng banget transfer dana atau scan kode QR untuk pengeluaran tertentu. Agar makin ribet, semua pengeluaran harus dibayar dengan tunai untuk mengurangi kebiasaan asal transfer dan asal scan kode QR, hehe.

-

50:30:20 Budgeting

Kalau Sobat Bentang sedang belajar skala prioritas dalam mengatur waktu. Teknik budgeting 50:30:20 juga bisa digunakan untuk belajar memprioritaskan kebutuhan untuk mengatur keuangan. Pembagiannya adalah 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk membayar hutang. Sobat Bentang ada yang sudah menerapkannya?

-

Case by Case Budgeting

Teknik terakhir ini hampir sama dengan teknik 50:30:20, sama-sama mengalokasikan beberapa pengeluaran dalam presentase tertentu. Namun, teknik ini kembali pada kondisi setiap orang yang berbeda. Teknik ini engga punya angka presentase yang paten seperti teknik sebelumnya. Semua tergantung dengan kondisi dan kebutuhan masing-masing individu. Ada yang 50% untuk membayar hutang, 10% untuk pengeluaran sosial dan 40% untuk pengeluaran sehari-hari.

Hari ini kondisi keuangan kita mungkin masih aman-aman aja tanpa adanya financial planning. Masih bisa nongkrong, check out ini, beli itu. Namun, mau sampai kapan kita tidak membiasakan diri menyadari dan mengatur keuangan kita untuk tujuan masa depan atau kebutuhan jangka panjang?

Untuk mengetahui lebih lanjut soal financial planning mulai dari teknik budgeting, strategi investasi, sampai kemerdekaan finansial (financial freedom). Yuk Sobat Bentang tambah pengetahuanmu soal keuangan dengan mudah dan cepat melalui buku A Quick Guide for Investor.

A Quick Guide for Investor merupakan buku dengan ilustrasi grafis sederhana dan eye-catching. Sebab inilah yang membuat buku ini bisa dipahami dengan mudah dan cepat utamanya bagi para milenial supaya ngga membosankan dan langsung bisa diterapkan. Informasi perihal buku karya Nicky Hogan ini bisa langsung mampir ke Shopee Bentang Shop Official, ya!

Leave a Reply

Want to join the discussion?Feel free to contribute!